来源:银瑞社

6月30日,泸州银行如期举行2024年度股东大会。

此次股东大会审议的议案包括2024年度董事会工作报告、2024年利润分配方案、2025年财务预算、建议撤销监事会、建议修订公司章程等等。

这些都是比较常规的审议事项。

而泸州银行最受关注的特别议案——有关建议根据特别授权非公开发行H股的相关议案,却在股东大会前几天突然撤回了。

管理层本来计划以定增补充核心一级资本,增强泸州银行抵御风险的能力,但最终未能成行。

撤回公告没有给出具体的理由,根据报道称,泸州银行相关人士对外透露,暂停定增是“部分股东提出了一些意见”。

瑞财经发现,泸州银行管理层与部分股东之间,意见不合的情形并不少见。

泸州银行上市多年,股价不甚提振,除了大环境使然,与其资产结构不无关系。该行公司业务与零售业务差距渐大,零售贷款占比下滑,高净值客户开始流失。

管理层与股东多次意见不合

“撤回”公告、议案这样的事情,市面上罕见,但泸州银行已经不是第一次干。

早于2023年5月,泸州银行曾撤回已发布的《截止2022年12月31日止年度之红股》的公告。该公告内容显示,2022年分配基准为每10股现有股份可获派送1股红股。

彼时,泸州银行解释称,其撤回公告的理由为:“由于有关本行2022年度利润分配方案的决议案未经股东在年度股东大会上以特别决议批准,本次相关议案中所提议的红股发行不予进行。”

未经股东大会批准就刊发红股派发公告,泸州银行管理层这招“先斩后奏”,凸显了管理层与股东之间存在一定分歧。

更早之前,2020年,泸州银行也曾进行定增计划,最终获得股东审议通过,发行了不超过3.6亿股新H股。

但根据当时的临时股东大会表决结果,仍有2.71亿票反对票,占比12.98%,同意发行新H股。而内资股类别股东会议反对票占比高达17.16%,只有H股类别股东会议,股东100%赞成。

内资股、H股类别的股东,各自立场不同,考虑的方面各有差异。

此次,泸州银行撤回的定增议案,募集资金净额(经扣除相关发行费用后)合计不低于18.32亿港元,发行的预计发行价格将不低于1.85港元/股,较截至2024年12月31日该行经审计的归属于该行股东每股净资产3.73元人民币(约合4.08元港币)折价五成左右。

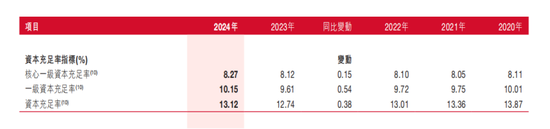

一边是管理层急着补充核心一级资本。按照公告披露,如若H股发行完成后,该行各级资本充足水平,特别是核心一级资本将能得到有效补充,核心一级资本充足率等监管指标将得到切实提升,进一步增强安全边际并提升风险抵御能力。

这几年,泸州银行的核心一级资本充足率一直处于偏低的水平,维持在8%左右。截至2024年末,泸州银行核心一级资本充足率为8.27%,满足监管规定,但低于同期全国商业银行(不含外国银行分行)平均核心一级资本充足率。

2025年一季度银行业监管指标显示,商业银行核心一级资本充足率10.7%。

另一边是股东担忧定增摊薄股权、影响分红收益。

截至2024 年年末,泸州银行第一大股东为泸州老窖集团,合计持股15.97%,四川省佳乐企业集团、泸州鑫福矿业集团分别持股约12.29%、11.97%。如若10亿股定增完成,原内资股股东的持股比例将由72.29%稀释至52.84%,而泸州老窖集团持股将15.97%稀释至11.67%。

短期内,总股本增加会导致每股收益被摊薄,或影响股东分红金额。这几年,泸州银行对股东的分红比例,并不算突出。2022年-2024年,该行分红金额分别为2.1742亿元、2.446亿元、3.2616亿元,分红比例约为26.92%、24.6%、27%。

即便是在2024年泸州银行净利增长28%、净息差逆势上涨至2.49%的情形之下,分红比例也未超过30%。

高净值客户的流失

今年4月,泸州银行股价因年报发布而一度“大爆发”,出现单日上涨50%的现象,还触及3.96港元/股的高点。

这是一个令股东兴奋的消息。自2018年底上市以来,泸州银行股价表现萎靡,长期在发行价区间徘徊,多维持在2港元/股左右。

但股价大涨的态势并未持续,随之迎来仍是下滑。近段时间,泸州银行股价在2.5港元/股徘徊。

作为四川省内“酒系”银行之一,泸州银行是我国西部地区地级市中首家上市银行,但股票在港股市场交易不活跃。

中小银行在港股平台,大都因资产过于集中、资产质量问题而被低估。

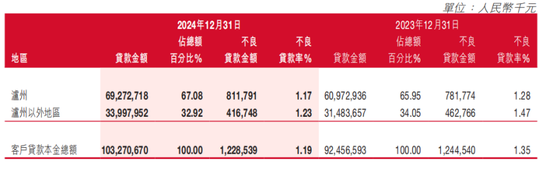

截至,该行资产总额达到1710亿元,较年初增加8.48%,存款总额1353.14亿元,较年初增加15.04%,贷款总额1039.28亿元,较年初增加11.7%。

按照地区分布来看,2024年,泸州银行占比超过67%的贷款集中于泸州本地,泸州以外地区贷款占比仅为32.92%。

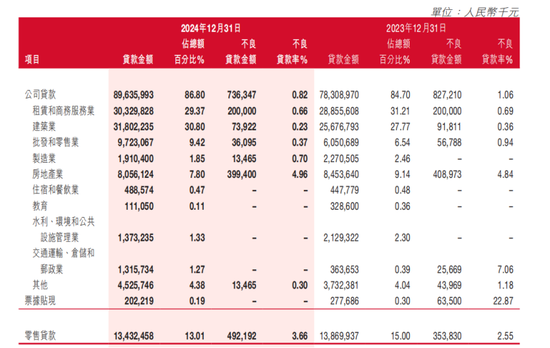

从行业分布,2024年,泸州银行公司类贷款余额为896.36亿元,占总额86.8%,集中在建筑业、租赁和商务服务业、批发零售业,贷款金额占比分别为30.8%、29.37%、9.42%、7.8%。

而公司类不良贷款主要包括租赁和商务服务业、房地产业、建筑业,占公司类不良贷款总额的91.44%。尤其是房地产业,不良贷款率达到4.96%。

另一边,泸州银行公司贷款与零售贷款差距仍较大。2024年,该行零售贷款余额134.32亿元,零售贷款占比下降1.99个百分点至13.01%,而零售贷款不良率较上年末上升1.11个百分点至3.66%。

泸州银行高净值客户正在流失。截至2024年12月31日,该行共有高端客户9115名,较2023年减少17户,高净值客户1513名,较2023年减少115户。而高端客户指金融资产余额100万元(含)至300万元,高净值客户指金融资产余额300万元及以上。

一年时间,泸州银行流失了132户百万级以上的客户。

早于2023年9月,泸州银行旗下的泸贝尔APP因“违规收集个人信息”“APP强制、频繁、过度索取权限”“APP频繁自启动和关联启动”,被川渝两地联合通报。

截至2024年底,该行逾期贷款15.50亿元,比上年末增加2.11亿元,逾期贷款占本行贷款总额比例为1.50%,较上年末上升0.05个百分点。

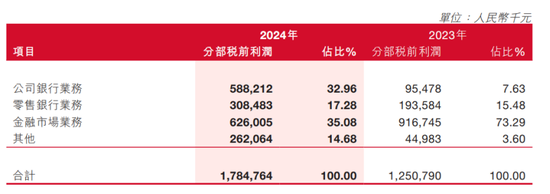

瑞财经发现,2024年,泸州银行公司银行业务税前利润5.88亿元,同比大涨518.94%,占比总税前利润的比例从2023年的7.63%上升至2024年的32.96%。但公司银行业务的营业收入为26.53亿元,同比仅增长4.98%。

同期,金融市场业务税前利润为6.26亿元,同比下滑了31.65%,占比从2023年的73.29%下滑至35.08%。

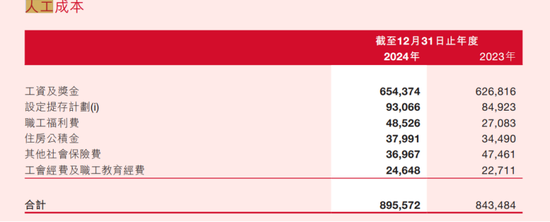

泸州银行各业务之间利润表现并不稳定,但员工薪酬一直较高。

2024年,该行人工成本(含董事及监事薪酬、津贴)8.96亿元,其中,工资及奖金6.54亿元。按照泸州银行员工1598人来算,以工资及奖金口径计算,泸州银行人均年薪40.9万元,处于行业较高水平。

其中,泸州银行5位最高薪酬人员薪酬合计1810.6万元,平均年薪362.12万元,均为营销部门人员。

而董事长游江、行长刘仕荣,2024年年薪分别为186.2万元、182.7万元。

在网站建设过程中,我们引用了来自互联网以及 AI 生成的部分资源。若用户发现网站内容存在侵犯自身权益的情况,可联系我们,我们将在接到通知后的三日内对相关内容进行删除处理。

此外,网站内容可能存在错误,用户需自行甄别,本网站对相关错误不承担责任。

M百科

M百科

发表评论:

◎欢迎参与讨论,请在这里发表您的看法、交流您的观点。